account_circle

account_circleเฮสนั่น ป๋าสุดๆ เมื่อ ครม.ตัดสินใจมอบความสุขให้คนไทย ด้วยการอนุมัติมาตรการ เที่ยวช่วยชาติ ในเดือนธันวาคม 2559 โดยสามารถหักลดหย่อนภาษีได้ 15,000 บาท

ทั้งนี้ หากรวมเข้ากับมาตรการเดิมที่หักลดหย่อนภาษีได้ 15,000 บาท ในช่วงตั้งแต่วันที่ 1 ม.ค. ถึง 31 ธ.ค. 59 ก็จะทำให้มีสิทธิได้วงเงินลดหย่อนภาษีรวมถึง 30,000 บาทเลยทีเดียว

แต่แม้จะมีมาตรการปลุกกระตุ้นกันขนาดนี้ เชื่อว่าก็ยังมีคนอีกมากที่สงสัย ไม่เข้าใจ และลังเล ว่าการใช้จ่ายแบบใดจึงเข้าข่าย เที่ยวช่วยชาติ เราจึงจัด 10 Q&A คำถาม-คำตอบ ที่น่าจะทำให้คุณชัด เคลียร์ ทุกข้อสงสัยได้ ตามนี้

Q : มาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวในช่วงปลายปี 2559 เป็นการให้สิทธิประโยชน์อะไร

A : ผู้มีเงินได้ที่เป็นบุคคลธรรมดา สามารถนำเงินที่จ่ายเป็นค่าบริการให้แก่ผู้ประกอบธุรกิจนำเที่ยว สำหรับการเดินทางท่องเที่ยวในประเทศ หรือที่ได้จ่ายเป็นค่าที่พักในโรงแรม ระหว่างวันที่ 1 ธันวาคม 2559 ถึง วันที่ 31 ธันวาคม 2559 มาหักเป็นค่าลดหย่อนในการคำนวณภาษีเงินได้บุคคลธรรมดาประจำปีภาษี 2559 ตามจำนวนเงินที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

Q : การให้หักลดหย่อนค่าบริการนำเที่ยว และค่าที่พัก ในช่วงเดือนธันวาคม 2559 มีหลักเกณฑ์ เงื่อนไข อย่างไร

A : การกำหนดให้หักลดหย่อนค่าบริการนำเที่ยวและค่าที่พัก มีหลักเกณฑ์ เงื่อนไข ดังนี้

- ผู้มีเงินได้ต้องเป็นผู้จ่ายค่าบริการนำเที่ยวหรือค่าที่พัก เพื่อการเดินทางท่องเที่ยวของผู้มีเงินได้ระหว่าง วันที่ 1 – 31 ธันวาคม 2559 โดยจะต้องมีการจ่ายเงินและเดินทางในช่วงเวลาดังกล่าวนี้เท่านั้น

- ผู้มีเงินได้ต้องมีหลักฐานการรับเงินจากผู้ประกอบธุรกิจนำเที่ยวหรือผู้ประกอบธุรกิจโรงแรม โดยระบุชื่อผู้มีเงินได้ จำนวนเงิน วัน เดือน ปี ที่จ่ายเงิน (ใช้ได้ทั้งใบเสร็จรับเงินและใบกำกับภาษีแบบเต็มรูป)

Q : ค่าบริการอะไรบ้าง ที่สามารถนำมาหักค่าลดหย่อนได้ตามมาตรการนี้

A : ค่าบริการที่สามารถนำมาหักลดหย่อนได้ มีดังนี้

- ค่าบริการที่จ่ายให้แก่ผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์

- ค่าที่พักในโรงแรมที่จ่ายให้แก่ผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม

Q : สามารถตรวจสอบรายชื่อของผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยวและมัคคุเทศก์ และรายชื่อของผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม ได้จากที่ใด

A : สามารถตรวจสอบได้จากเว็บไซต์กรมสรรพากร ดังนี้

- รายชื่อผู้ประกอบธุรกิจนำเที่ยวตามกฎหมายว่าด้วยธุรกิจนำเที่ยว ให้พิมพ์www.rd.go.th –> บริการข้อมูล –> รายชื่อผู้ประกอบธุรกิจนำเที่ยวและมัคคุเทศก์ที่ผู้มีเงินได้มีสิทธิขอหักลดหย่อนภาษี (อยู่ภายใต้หัวข้อ ข้อมูลสำหรับผู้เสียภาษีเงินได้บุคคลธรรมดา)

- รายชื่อของผู้ประกอบธุรกิจโรงแรมตามกฎหมายว่าด้วยโรงแรม ให้พิมพ์www.rd.go.th –> บริการข้อมูล –> รายชื่อผู้ประกอบธุรกิจโรงแรมที่ผู้มีเงินได้มีสิทธิขอหักลดหย่อนภาษี(อยู่ภายใต้ หัวข้อ ข้อมูลสำหรับผู้เสียภาษีเงินได้บุคคลธรรมดา)

Q : กรณีชำระค่าบริการนำเที่ยวหรือค่าที่พัก ระหว่างวันที่ 1 – 31 ธันวาคม 2559 แต่ได้ใช้บริการนำเที่ยว หรือเข้าพักโรงแรมภายหลังวันที่ 31 ธันวาคม 2559 จะสามารถใช้สิทธิหักลดหย่อนได้หรือไม่

A : ไม่สามารถใช้ได้ เนื่องจากต้องชำระค่าบริการนำเที่ยวหรือค่าที่พัก และได้ใช้บริการนำเที่ยวหรือเข้าพักในโรงแรมในช่วงวันที่ 1 – 31 ธันวาคม 2559 เท่านั้น

Q : กรณีได้จ่ายค่าที่พักโรงแรม พร้อมทั้งได้เข้าพักในเดือนธันวาคม 2559 จำนวน 40,000 บาท โดยในช่วงก่อนเดือนธันวาคม 2559 ไม่เคยมีการจ่ายค่าบริการนำเที่ยวหรือค่าที่พักโรงแรม จะสามารถหักลดหย่อนได้เท่าไหร่

A : สามารถหักลดหย่อนได้จำนวน 30,000 บาท โดยใช้สิทธิหักลดหย่อนตามมาตรการนี้ (กฎกระทรวงฉบับที่ 322) ได้ 15,000 บาท และใช้สิทธิหักลดหย่อนตามมาตรการส่งเสริมการท่องเที่ยวปี 2559 (กฎกระทรวง ฉบับที่ 316) ได้อีก 15,000 บาท

Q : กรณีได้จ่ายค่าที่พักโรงแรมในเดือนตุลาคม 2559 จำนวน 20,000 บาท และได้จ่ายค่าที่พักโรงแรม ในเดือนธันวาคม 2559 อีกจำนวน 30,000 บาท จะสามารถหักลดหย่อนได้เท่าไหร่

A : สามารถหักลดหย่อนได้จำนวน 30,000 บาท โดยใช้สิทธิหักลดหย่อนตามมาตรการนี้ (กฎกระทรวง ฉบับที่ 322) ได้ 15,000 บาท และใช้สิทธิหักลดหย่อนตามมาตรการส่งเสริมการท่องเที่ยวปี 2559 (กฎกระทรวงฉบับที่ 316) ได้ 15,000 บาท

Q : กรณีได้จ่ายค่าที่พักโรงแรมในเดือนพฤศจิกายน 2559 จำนวน 20,000 บาท และได้จ่ายค่าที่พักโรงแรมในเดือนธันวาคม 2559 อีกจำนวน 10,000 บาท จะสามารถหักลดหย่อนได้เท่าไหร่

A : สามารถหักลดหย่อนได้จำนวน 25,000 บาท โดยใช้สิทธิหักลดหย่อนตามมาตรการนี้ (กฎกระทรวง ฉบับที่ 322) ได้ 10,000 บาท และใช้สิทธิหักลดหย่อนตามมาตรการส่งเสริมการท่องเที่ยวปี 2559 (กฎกระทรวงฉบับที่ 316) ได้ 15,000 บาท

Q : หลักฐานที่สามารถนำมาใช้ในการหักลดหย่อน ต้องเป็นใบกำกับภาษีแบบเต็มรูปตามมาตรา 86/4 แห่งประมวลรัษฎากร เท่านั้นหรือไม่

A : สามารถใช้ได้ทั้งใบกำกับภาษีแบบเต็มรูป และใบเสร็จรับเงินที่มีข้อความระบุ ชื่อผู้มีเงินได้ จำนวนเงิน และวัน เดือน ปี ที่จ่ายเงิน

Q : กรณีซื้อเฉพาะตั๋วเครื่องบินจากผู้ประกอบธุรกิจนำเที่ยว ในเดือนธันวาคม 2559 จะสามารถนำมาหักลดหย่อนได้หรือไม่

A : ไม่สามารถนำมาหักเป็นค่าลดหย่อนได้

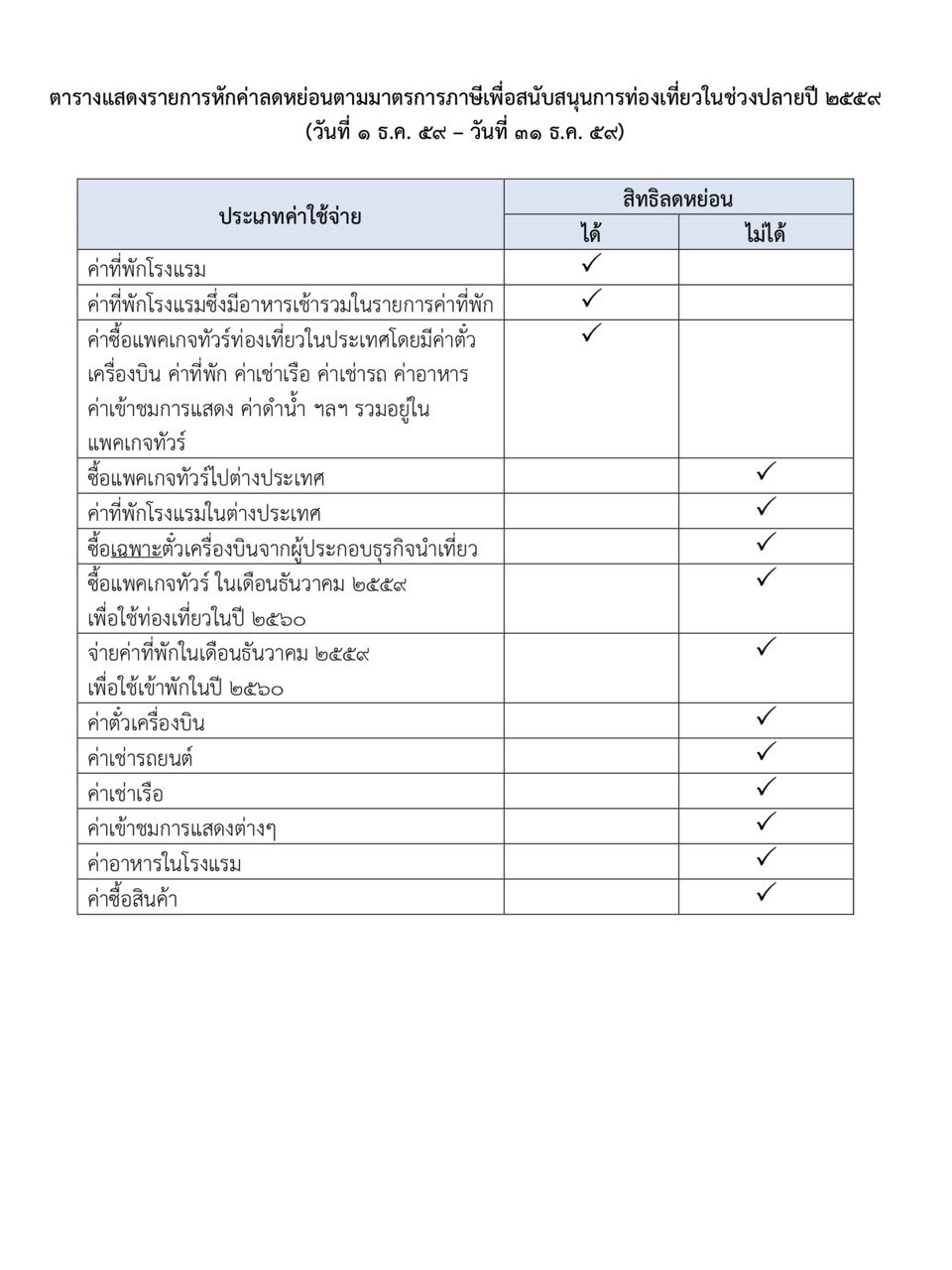

และนี่คือคู่มือตารางแสดงรายการหักค่าลดหย่อนตามมาตรการภาษีเพื่อสนับสนุนการท่องเที่ยวของรอบวันที่ 1-31 ธ.ค. 2559 นี้

นอกจากมาตรการ เที่ยวช่วยชาติ แล้ว ยังมีข่าวแว่วว่า รัฐบาลอาจจะชง มาตรการช็อปช่วยชาติ ออกมาอีกครั้ง ทั้งนี้ก็เพื่อต้องการกระตุ้นเศรษฐกิจของประเทศให้เกิดการใช้จ่ายมากขึ้น ซึ่งหากเป็นจริง คนไทยคงหยิบจับใช้จ่ายอย่างมีความสุขเต็มขั้นสมกับวาระส่งสุขปีใหม่จริงๆ

ภาพ : www.pixabay.com